Статьи

Жилье в кредит. Что предлагает новая государственная стратегия?

В правительстве РФ планируют сделать жилье доступнее

Премьер-министр России Дмитрий Медведев утвердил новую стратегию развития ипотечного жилищного кредитования в РФ до 2020 года. Она направлена на увеличение объемов жилищного строительства эконом-класса, формирование дешевого жилищного фонда для сдачи внаем, а также на снижение себестоимости строительства.

В документе говорится, что невозможно добиться повышения доступности жилья только расширением возможностей кредитования. Если развивать такие финансовые механизмы, как ипотека, но не изменять другие условия на рынке жилья, дисбаланс спроса и предложения может привести к росту цен на жилье. Если ипотека станет доступна неплатежеспособным слоям населения, возрастут риски для банков.

Авторы стратегии приводят статистику. В 2013 году выдано 825 тысяч ипотечных жилищных кредитов на 1,35 триллиона рублей. Воспользоваться ипотекой смогли в полтора раза больше семей, чем в 2011 году. В 2014 году тенденция роста объемов ипотечного жилищного кредитования сохраняется. Доля семей, имеющих возможность приобрести жилье с помощью собственных и заемных средств, увеличилась с 23,6 процента в 2010 году до 28,4 процента в 2013 году.

Общий объем задолженности по ипотечным жилищным кредитам на балансе кредитных организаций, выданным гражданам, на 1 января 2014 года, по данным Центрального банка РФ, составил 2649 миллиарда рублей и достиг 4 процентов рыночной стоимости всех конечных товаров и услуг. Доля сделок с привлечением займов на рынке жилья с 2010 года выросла в 1,7 раза и составила в 2013 году 24,6 процента. Процентные ставки по ипотечным жилищным кредитам, выданным в рублях, снизились с 13,1 процента в 2010 году до 12,4 процента в 2013 году.

Одной из проблем рынка ипотечного жилищного кредитования, по мнению авторов стратегии, является его высокая концентрация. Это обстоятельство препятствует развитию конкуренции, снижению банковской маржи и ставкам по ипотечным кредитам.

Доля пяти банков-лидеров по объемам выдаваемых ипотечных кредитов остается на стабильном уровне - более 70 процентов. В значительной степени этому способствовал неравный доступ участников рынка к источникам фондирования, уверены в Правительстве.

Существенную роль в развитии ипотечного жилищного кредитования в регионах РФ, по словам авторов документа, сыграло ОАО "Агентство по ипотечному жилищному кредитованию".

В 2010 году началось развитие ипотечного страхования, которое позволяет снизить первоначальный взнос и процентную ставку по жилищному кредиту за счет перераспределения кредитного риска между банковской и страховой системами, что в целом обеспечивает повышение устойчивости финансовой системы страны. Тогда же из-за негативного влияния кризиса доля выпуска ипотечных ценных бумаг по отношению к объему выдачи жилищных кредитов составила всего 3,6 процента (в 2009 году - 20,8 процента), эта тенденция была вызвана снижением объемов выдачи кредитов на жилье. В 2013 году эта доля составила около 10,4 процента.

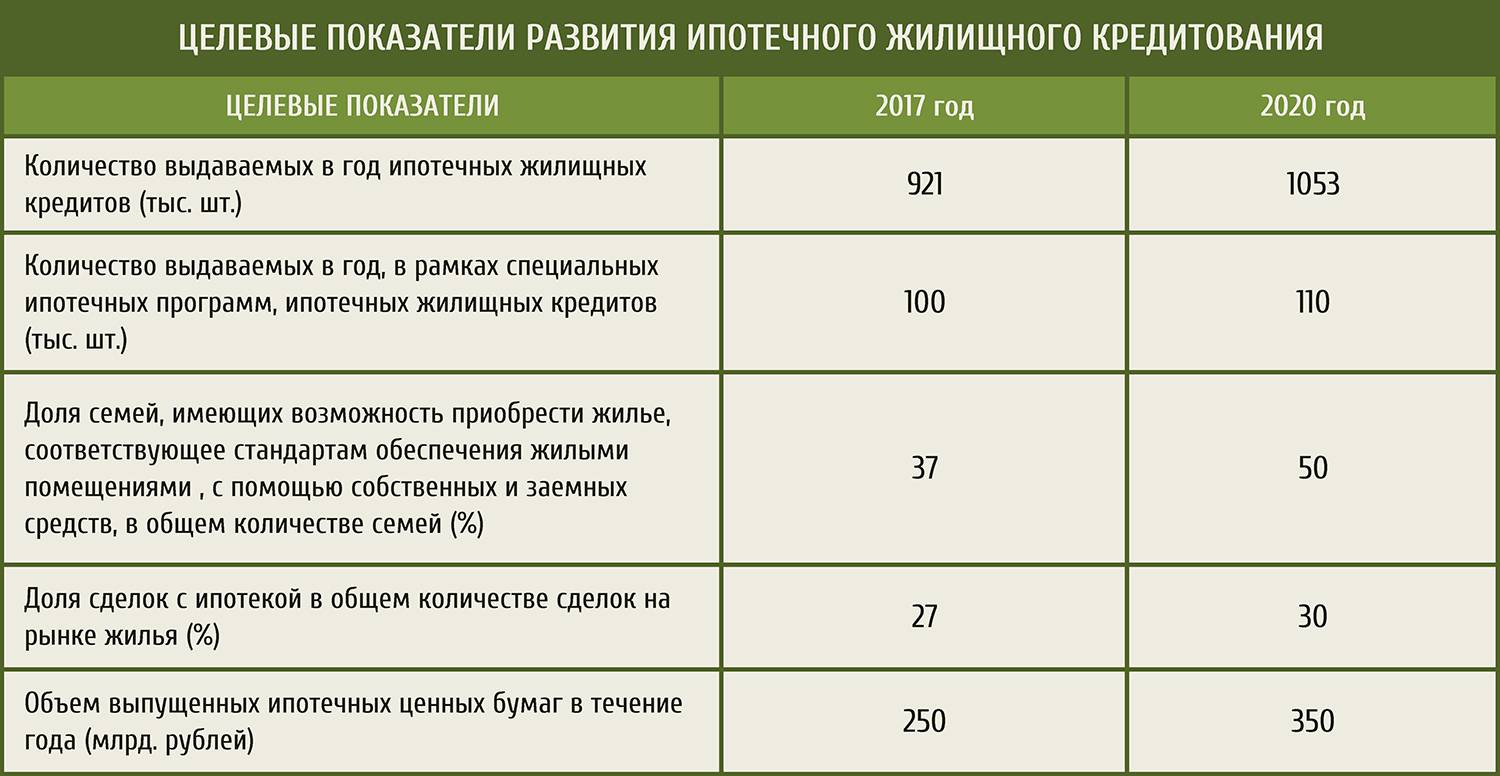

Основная цель стратегии — добиться к 2020 году возможности строить и приобретать жилье с помощью собственных займов для 50 процентов семей в условиях ограниченных бюджетных возможностей. Чтобы достичь этой цели, нужно:

- повышать доступность ипотечных кредитов, учитывать при этом интересы кредиторов и заемщиков;

- привлекать долгосрочные ресурсы и развивать механизмы рефинансирования ЦБ РФ;

- создавать надежную инфраструктуру рынка ипотечного жилищного кредитования;

В стратегии прописаны условия для развития различных видов рынка ипотечного жилищного кредитования.

Первичный рынок планируют развивать устойчивыми темпами. Ипотечное жилищное кредитование здесь — одно из ключевых банковских продуктов для привлечения клиентов. Предполагается, что к 2020 году 30 процентов сделок с жильем будет проходить с помощью ипотечных жилищных кредитов. Возможность оплаты первоначального взноса заемщика может быть обеспечена продажей уже имеющегося у него жилья, участием в накопительно-ипотечных системах или ипотечным страхованием. Ипотечные жилищные кредиты будут выдаваться в среднем до 30 лет с первоначальным взносом не менее 20 - 30 процентов.

Что касается вторичного рынка, его хотят фондировать ресурсами институциональных инвесторов, включая системы пенсионного обеспечения и резервы страховых компаний. Рынок рефинансирования будет представлен как крупными игроками, так и средними.

Параллельно предлагается развивать специальные ипотечные программы для социально приоритетных категорий граждан, унифицировать и стандартизировать рынок ипотечного жилищного кредитования, внедрять новые формы жилищного финансирования.

По прогнозу авторов документа, ипотечное жилищное кредитование будет активно развиваться в регионах с положительными экономическими и демографическими показателями. К 2020 году доля задолженности по жилищным кредитам в валовом внутреннем продукте составит около 9 процентов. Также в Правительстве собираются сократить до одной недели срок принятия решения о получении заемщиком ипотечного кредита. Клиент получит полную информацию о своих правах и обязанностях при получении жилищного кредита, отмечается в стратегии.

"Благодаря его деятельности региональные операторы АИПК, средние и мелкие региональные банки получили доступ к долгосрочным финансовым ресурсам и предлагали ипотечные жилищные кредиты населению по ставке на 1 - 1,5 процента ниже среднерыночной", - отмечается в стратегии.